- Du er her:

- Publikasjoner

- Nytt om gammelt

- Selvangivelsen i gamle dager

Selvangivelsen i gamle dager

Bård Raustøl, Aust-Agder kulturhistoriske senter

Agderposten 28. april 2004

Fredag må du levere selvangivelsen. For de fleste av oss er det nok å krysse av i noen felter på et skjema på internett. Men slik har det imidlertid ikke alltid vært.

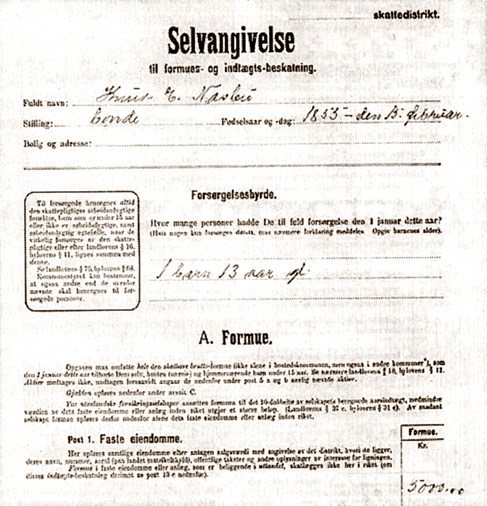

Selvangivelsen begynner etter hvert å få en ganske lang historie. 18. august 1911 ble en ny skattelov vedtatt i Stortinget. I den forbindelse ble selvangivelsen innført i Norge. Det tok et par år før loven trådte i kraft, slik at januar 1913 var første gang norske borgere leverte inn selvangivelse. Den nye loven bygde på det som blir kalt evneprinsippet. Det betydde at det såkalte eksistensminimum burde være skattefritt. For inntekter som gikk ut over dette minstebeløp skulle skatten være stigende etter skatteevnen.

I 1911 ble grensen satt ved 500 kroner og den nye loven bestemte at innbyggere med høyere inntekt enn dette var «... forpligtet til gjennem selvangivelse at gjøre rede for sine formues- og indtægtsforhold.»

Selvangivelsesskjemaet var inndelt i ulike poster mye likt det systemet vi har i dag. Post A anga formue, post B inntekt og post C gjeld og andre fradragsposter. Under disse hovedpostene var det i tillegg en rekke underposter.

Å fylle ut en selvangivelse var for mange like vanskelig for 90 år siden som det er i dag. Flere leserinnlegg i Vestlandske Tidende vinteren 1913 vitner om en del frustrasjon over den nye skatteloven: «Man faar huske paa at det er ikke hver regnskapskyndig Mand git at forstaa hvordan disse Opgaver, rigtig besvaret, danner Grundlag for et Aarsopgjør», skrev en innsender. For å lette arbeidet la myndighetene vekt på grundig informasjon formidlet gjennom avisene. Samtidig arrangerte handelsforeningene i ulike byer foredrag om den nye skatteloven.

For kommunenes ligningsfunksjonærer førte innføring av selvangivelsen til travle dager. Det var også tilfellet i Arendal. Vestlandske Tidendes journalist ønsket en kommentar fra ligningsfunksjonærene dagen etter innleveringsfristens utløp. Det var ikke enkelt:

«Igaaraftes utløb altsaa Fristen, eller Fristelsen som et vittig Hode foreslog. Antallet av Selvangivelser maa efter alt at dømme være betydelig; thi saavel Ligningsraadets Formand som Sekretær er i dag sporløst forsvundet fra Jordens Overflate og har heller ikke befundet sig ved Enden av nogen optænkelig Telefontraad, saa vi er kommet til det Resultat at de Ulykkelige er levende begravet i Schemaer.»

Det papir- og skjemavelde vi har i dag var med andre ord heller ikke noe ukjent fenomen i 1913.

Klager på skatten.

Til tross for den nye skatteloven var det mange som unnlot å levere inn selvangivelse. Deres skatt ble da lignet av ligningskommisjonen på grunnlag av forskjellige økonomiske opplysninger om den enkelte. Den som ikke leverte inn selvangivelse hadde imidlertid ingen rett til å klage på ligningen. Men de som sendte inn skjemaet hadde klagerett, og flere benyttet seg av denne. Klagen måtte være skriftlig og sendes hjemkommunens ligningsnemnd.

En av dem som klaget var gårdbruker Knut Nesbu i Herefoss kommune (som i dag er innlemmet i Birkenes.) Han var misfornøyd med ligningen for året 1915. Også året før, i 1914, mente han at han var skattet for høyt, men på grunn av alt papirarbeidet med en klage bestemte han seg for å la være. Året etter var det imidlertid nok. Han skrev derfor et brev til ligningskommisjonen der han ga uttrykk for at denne gang var alt «mykje verre – aa difor krev eg nedsetjing av baade medel aa indkoma».

Han var spesielt misfornøyd med at verdsettingen av skogen hans var for høy, totalt 5000 kr. Dette fant han urettferdig for han mente at han hadde oppgitt sin formue «paa sjølvmeldingi saa nøie som nokon, sjølv om ein kan ta feil nokre krunur.» 5000 kr. var en stor sum i 1915. Til sammenligning var en gjennomsnittlig årslønn for en industriarbeider dette året i underkant av 1000 kr.

Som i dag var det ikke uvanlig at innbyggerne sammenlignet sitt eget skattenivå med naboens. Det gjorde også Knut Nesbu og han mente dette forholdet var «reint uta lage.» Han betalte langt mer i skatt enn sine naboer, i følge ham selv. Derfor avsluttet han klagebrevet med anmodning om ny ligning av formue og inntekt:

«Difyr karar! Trek af medelen kr. 3000 aa indkoma kr. 150, saa er me nærare det rette.»

Alle klagene ble behandlet i et ekstra møte i ligningsnemnda hvert år. For gårdbrukeren fra Herefoss ble deler av klagen tatt til følge da ligningsnemnda «besluttede enstemmig at nedsætte gardseiendommen med 500 og Salgsskogen med 1000 – i alt en Formuesnedsættelse af 1500 kr. og Indtægten med 75 kr.»

En viktig reform

Den nye skatteloven av 1911 ble viktig for reformering og fornying av det norske skattesystemet. Innføring av regelen om at hver skattepliktig innbygger måtte føre skjema over sin inntekt og formue førte til en del frustrasjon og problemer for deler av befolkningen. På den annen side har selvangivelsen vært et effektivt redskap for skattemyndighetene i deres arbeid med å fastsette skattenivået og kreve inn skatt fra den enkelte. Det er vel også noe av grunnen til at den har overlevd helt fram til i dag.

Referanser til KUBENs samlinger

Arkiv: KA0933, Herefoss kommune; PA-2421, Vestlandske tidende.